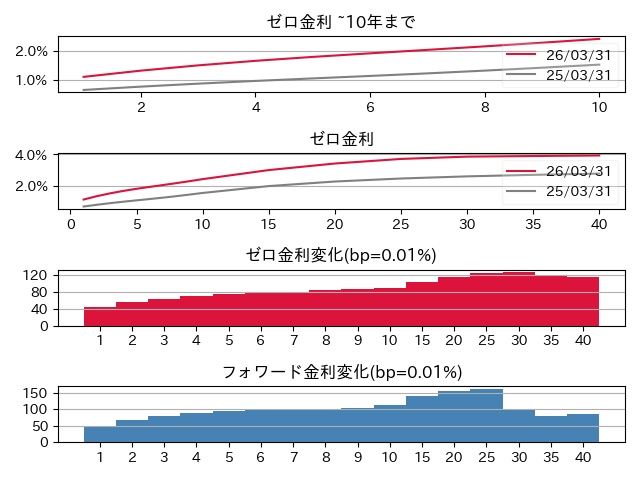

日本国債 2年、10年、20年ゼロ金利はそれぞれ55bp上昇、88bp上昇、115bp上昇

25年4月に米国が関税の大幅引き上げを表明し、先行きの不透明感から円金利は低下。関税率の交渉や時期、日本を含めた各国経済に与える影響などを踏まえて日銀は利上げ姿勢を一時後退させるとの思惑が強まった。しかしながら、その後関税率が当初表明された水準ほどにはならないとの見通しが高まるにつれて利上げ期待も回復し、長期金利も上昇基調に転じた。

欧米は利下げサイクルの中で日銀が利上げサイクルであるにもかかわらず、再び円安基調が維持されており、これに対応するべく日銀に対する利上げ観測が高まるなかで、金利先高観から金融機関の国債買い控えが生じ、特に超長期金利は急速に上昇。財務省は超長期国債の発行を短中長期ゾーンに移すなど、需給改善対応を講じたものの、金利上昇は止まらない状況となった。

9月には石破首相が辞意を表明し、次期高市首相による財政拡張懸念からさらに金利上昇が加速した。

26年3月には25年6月に続き再び米国/イスラエルがイランを攻撃し原油価格が急騰。インフレ懸念が高まり欧州金利は明確に利上げ織り込みに転じ、米金利も一時利上げを織り込み想定利下げ幅を縮小したことから上昇した。

年限間では、15年は銀行によるアセットスワップのアンワインド、アウトライトの売り、25年はオフザランの低クーポン債の入れ替えなどから割安化が一時進んだ。

低金利時代に円債をアンダーウェイトにしていた海外投資家のウェイト復元はフォロー材料。オランダ年金のDBからDCへの変更なども一時話題になった。また、20年国債先物に流動性が復活し一定の建玉も安定化した。

年度を通じて、日銀の利上げ速度、ターミナルレート、インフレ、財政政策、通貨安、資源高がドライバーだがどれも金利上昇要因

カーブ全体ではスティープ化

株式は引き続きAI関連が注目されて上昇したが、年度の後半は発達したAIが既存のソフトウェア産業を陳腐化せるとの懸念から横ばいに転じ、中東情勢の緊迫化により急速に軟化した。

金価格は、ドル離れを中期的なナラティブとしつつ、米国の利下げを短期的に織り込み、銀やプラチナなど貴金属にも上場モメンタムを伝搬させたが、3月に米国の利下げ織込みが剥落したことで暴落。ただし年度では大幅な上昇を記録した。

プライベートクレジットなどのノンバンクローンは、一部の大型ファンドで、事前に設定した金額以上の解約請求が殺到し、払い戻しができないことから懸念が強まり、一部の識者からは崩壊開始を示唆されたが、26年4月時点では他の資産や実体経済に伝搬している様子は見られない

昨年度に続きグローバリズムの反転が続いているものの、その速度が市場の見込みを超えている